כך תקבלו

משכנתא

זולה

בטוחה

משתלמת

מהירה

ללא-טרחה

מחפשים יועץ משכנתאות?

שני יוסף

ייעוץ משכנתא חכם!

מחפשים יועץ משכנתאות?

שני יוסף

ייעוץ משכנתא חכם!

- ייעוץ אישי שמתחשב בכל הצרכים שלכם

- ניסיון רב שנים

- קשרים עם גורמים גבוהים בכל הבנקים

- עבודה עם מערכות מתקדמות וחיבור למאגרי ידע עצומים

תוכלו לחסוך מאות אלפי שקלים

ולהנות מביטחון לטווח ארוך בהחזר החודשי שלכם!

מה מיוחד בתהליך איתי?

מסלולים בהתאמה אישית

עם היכרות מעמיקה עם הגורמים בבנקים המובילים, וחיבור למאגר ידע עצום, אני יודעת לבנות לכם מסלולי משכנתא מותאמים אישית לצרכים שלכם.

החזר חודשי מותאם לטווח ארוך

תהיו בטוחים ב- 100% שהתהליך מתנהל באופן מקצועי ואתם זוכים לריביות הכדאיות ביותר וכמובן לביטחון בכך שתמיד תוכלו לעמוד בהחזרי המשכנתא!

נוחות ושקט נפשי

תהליך הייעוץ מנוהל על ידי וחוסך לכם את הצורך לטפל בכל האדמיניסטרציה, ריצות בין הבנקים והתמודדות עם פיתרון בעיות שצצות לאורך התהליך.

זמינות גבוהה

אני זמינה לכל שאלה ובקשה לאורך התהליך וכמובן שגם לאחריו. בתחילת התהליך תקבלו את פרטי ההתקשרות המלאים ותזכו למענה מהיר ומיידי בכל ערוץ שתבחרו (טלפון, מייל).

שירות אישי

בניגוד לחברות וגופי ייעוץ עתירי יועצים, השירות שלי אישי אמיתי! אני מכירה אישית את התיק שלכם, מנהלת אותו, זוכרת כל שלב בטיפול, פותרת כל בעיה ועונה על כל צורך שלכם בהליך.

מחיר שווה לכל כיס

על מנת לשמור על מסגרת מחיר תחרותית, אני מקפידה על מנגנון ייעוץ רזה, בלי משרדים ומזכירות - הרווח כולו מתגלגל אליכם בעמלת ייעוץ אטרקטיבית ללא תחרות.

השירותים שלי

לקיחת

משכנתא ראשונה

מחזור

משכנתא

תכנון

משכנתא שנייה

ליווי

פרוייקטים מתקדמים

גרירת משכנתא

משכנתא לרכישת דירה שנייה

ייעוץ בלקיחת הלוואה לכל מטרה

ייעוץ וליווי במימון חוץ בנקאי

איחוד הלוואות

בניה עצמית

משכנתא הפוכה

רוצים לשמוע פרטים?

מהם התנאים הטובים ביותר

שתוכלו לקבל מהבנקים השונים?

כתבו לי ואשמח לענות!

שאלות נפוצות בנושא משכנתא

כאשר אנו רוכשים נכס ראשון ויחיד, נוכל להביא מינימום 25% הון עצמי ובהתאם לכך נוכל לקחת מקסימום 75% משכנתא מהבנק.

כאשר יש בבעלותנו נכס ואנחנו רוכשים נכס נוסף, נצטרך להביא לטובת הרכישה מינימום 50% לטובת העסקה ולקבל מקסימום 50% מימון מהבנק.

כאשר אנחנו רוכשים נכס ויש בבעלותנו נכס אך אנחנו מתחייבים למכור אותו תוך שנה וחצי (דירה חליפית), וכל להביא 30% הון עצמי במינימום ולקבל 70% מימון מהבנק במקסימום.

ככל הנראה, משכנתא היא ההלוואה הגדולה ביותר אותה תיקחו בחיכם.

המון פרמטרים משפיעים על המשכנתא, אחד מהם הינה הריבית.

הריבית היא בעצם הרווח של הבנק על הכסף אותו הוא מלווה לכם ומכאן שהבנק ירצה לתת ריביות גבוהות ככל הניתן.

הריבית שונה בין מסלול למסלול, בין אחוזי המימון, בין פריסת השנים וכן בין הבנקים השונים.

חשוב להבין את התמונה המלאה, מי אתם, מה ההכנסות, ההוצאות וההתחייבויות שלכם, מה היכולות שלכם, הרצונות והצרכים שלכם ועל סמך כל זה לבנות תמהיל מתאים.

קשה לומר באופן מדויק מהו ההחזר ההתחלתי הצפוי מאחר והשאלה תלויה במספר גורמים:

הדבר תלוי בריביות על המסלולים שניקח, בפריסת השנים ואפילו בחלוקה שנבחר לעשות בין המסלולים השונים.

ניתן לחשב בצורה "יבשה" כ – 500 ₪ על כל 100,000 ₪ שניקח מהבנק בפריסה ל – 25 שנה. חשוב להבין שהדבר אינו מדויק לחלוטין ומשתנה בהתאם למצב הריביות בשוק אבל הוא יכול לתת לכם נתון ראשוני בשביל ההבנה.

לפי החישוב הזה, אם ניקח 1,000,000 ₪ משכנתא, ההחזר החודשי ההתחלתי

צפוי להיות כ – 5,000 שח.

פריים – מסלול בריבית משתנה אשר עשויה להשתנות מידי חודש.

ריבית הפרים הינה ריבית בנק ישראל בתוספת מרווח 1.5%. ריבת בנק ישראל היום הינה 2.75% ובתוספת המרווח, יוצא שהריבית במשק נכון להיום הינה 4.25%.

במסלול הפריים אין עמלות פירעון מוקדם אף פעם.

יש לציין כי ההשפעה על ההחזר החודשי כאשר הפריים עולה הינה משמעותית מאוד, כמובן הדבר תלוי באחוז הפריים מתוך סך התמהיל.

מסלול בריבית קבועה לא צמודה – מסלול קבוע שלא ישתנה לאורך כל חיי המשכנתא. הריבית תישאר קבועה תמיד והוא אינו צמוד למדד המחירים לצרכן.

על הביטחון שנותן המסלול יש לשלם, הריבית עליו תהיה היקרה ביותר מבין מסלולי המשכנתא. חיסרון נוסף הוא שאין בוא תחנות יציאה ולכן בכל עת בו תרצו לפרוע את המסלול, למחזר את המשכנתא או לסלק אותה תהיו צפויים לעמלת פירעון מוקדם.

מסלול בריבית קבועה וצמודה למדד – מסלול בריבית קבועה, שלא תשתנה לאורך כל חיי המשכנתא, אך הקרן צמודה למדד המחירים לצרכן ובעקבות כך גם הקרן עשויה לעלות וגם החזר החודשי (בהתאם לעליית המדד).

במסלול זה אין תחנות יציאה ולכן בכל עת בה נרצה לפרוע או למחזר, נהיה חשופים לעמלות פירעון מוקדם.

מסלול בריבית משתנה כל 5 שנים צמודה למדד – מסלול בו הריבית משתנה כל 5 שנים ובנוסף הקרן צמודה למדד המחירים לצרכן. במסלול זה בדרך כלל הריבית תהיה נמוכה מהשאר ובנוסף בכל 5 שנים, במועד עדכון הריבית, יש תחנת יציאה ללא קנס בה ניתן לסלק את המסלול.

מסלול בריבית משתנה כל 5 שנים לא צמודה למדד – מסלול בו הריבית משתנה כל 5 שנים אך הקרן אינה צמודה למדד המחירים לצרכן. במסלול זה יש תחנת יציאה ללא עמלת פירעון מוקדם כל 5 שנים בדיוק במועד עדכון הריבית.

כשאנחנו פורסים את כל המסלולים ל30 שנה, אנחנו אמנם מקטינים למינימום את ההחזר החודשי שלנו אך אנחנו פוגעים בעצמנו מכיוונים אחרים.

ישנם כמובן מקרים בהם כן נפרוס ל30 שנה כי ראינו לנכון לעשות כן או לחילופין אין לנו אלטרנטיבה אחרת אך חשוב להבין שבפריסת שנים מקסימלית הריבית תהיה גבוהה יותר על המסלולים, בעיקר אלה בריבית קבועה.

דבר נוסף הוא שככל שנפרוס לשנים ארוכות יותר, כך במקרה של פירעון מוקדם, הקנס צפוי להיות יותר מאחר והוא מחושב לפי הפרשי ריבית ויתרת שנים.

תהליך המשכנתא לוקח בד"כ בין חודש לחודש וחצי, ישנם מקרים בהם התהליך מתארך מעט מכל מיני סיבות ויש לקחת זאת בחשבון כדי לא לאחר בלוח התשלומים.

אני תמיד ממליצה להתחיל תהלך כחודשיים לפני מועד התשלום בו צריך כספי משכנתא.

שמאות –

בכל רכישת נכס, למעט ברכישות מקבלן עם בנק מלווה, הבנק מבקש שיגיע שמאי ויעריך את שווי הנכס באותו זמן נתון.

על השמאי להיות מאושר על ידי הבנק.

השמאי יבדוק את הנכס, את מצבו הפיזי, חריגות בניה, יבצע מדידות ויזהה את הפרטים הרשומים ברשויות וירצה לראות כי הערכתו תואמת ככל האפשר לשווי הנכס בחוזה.

רישום משכון ברשם המשכונות – ברכישת בית, מכיוון שבשלב הראשון הנכס עדיין לא בבעלותכם ולא ניתן לרשום עליו משכנתא, הבנק מבקש לרשום משכון על הזכויות החוזיות שלכם ברשם המשכונות.

החתמת מוכרים על מסמכי הבנק בפני עורך דין – אישור פרטי חשבון הבנק שלהם לצורך העברת כספי המשכנתא, אישור תשלום על חשבון התמורה וכתב התחייבות בו הם מצהירים כי במידה והעסקה תתבטל הם יחזירו לבנק את הכסף, עם מסמך זה רושמים לטובת הבנק הערת אזהרה בטאבו.

רישום הערת אזהרה בטאבו – מכיוון שבשלב זה הנכס עדיין לא על שמכם, לא ניתן לרשום משכנתא.

הבנק מגן על השעבוד שלו באמצעות רישום הערת אזהרה בטאבו לטובתו על הבעלות של המוכרים.

ייפוי כוח נוטריוני – הבנק מבקש שתחתמו בפני עורך דין נוטריון על ייפוי כוח המאפשר לו להעביר את הדירה על שמכם ולרשום משכנתא בטאבו ברגע שיתאפשר וזאת למקרה שאתם לא תעשו זאת ברגע שיתאפשר.

ביטוח משכנתא – בלקיחת משכנתא יש צורך לעשות ביטוח למבנה (ללא הקרקע) וגם ביטוח חיים זוגי למקרה של פטירה של אחד הלווים.

הוראת קבע למשכנתא – המשכנתא יורדת בהוראת קבע מחשבון הבנק שלכם ויש להקים לטובת הבנק למשכנתאות הרשאה לחיוב החשבון שלכם.

התשובה היא כמובן כן, ניתן לקחת משכנתא ללא סיוע של יועץ משכנתא כמו שניתן לעשות כל פעולה בחיים כמעט ללא סיוע של גורם מקצועי.

חשוב להבין כי הלוואת המשכנתא הינה ההלוואה הגדולה ביותר שתיקחו כנראה בחייכם ויש לה השפעה רבה על ההתנהלות החודשית שלכם ועל חייכם בטווח הארוך ולכן יש לחשוב ולתכנן כיצד לקחת את המשכנתא הטובה ביותר והמתאימה ביותר.

- יועץ משכנתא הוא בעל ניסיון רב.

- יש לו קשרים עם בנקאים, מנהלי מרחב וגורמים בכירים בבנקים השונים.

- הוא יודע מה מצב הריביות בשוק ומה ניתן להשיג עבור כל עסקה ועבור כל לקוח.

- כוח המיקוח שלו חזק יותר.

- הוא מכיר הטבות שניתן לקבל.

- הוא יודע לבנות תיק ולהגיש בצורה הכי נכונה לבנקים כדי למנוע מצבים בהם בנק ידחה בקשה רק כי הוגשה לא נכון.

- הידע שלו נרחב ומקנה לו יתרונות.

- יש לו הסתכלות רחבה על כלכלת המשפחה שלכם היום ובעתיד ויודע כיצד לתכנן את המשכנתא לאורך טווח שנים ארוך ולהתאימה לכל סיטואציה בחיים.

כמה כסף תוכלו לחסוך בפנייה אלי?

בבדיקה השוואתית בין הצעות שקיבלו לקוחות פרטיים,

לבין המשכנתא שסייעתי להם להוציא,

החיסכון עמד על 18% בממוצע!

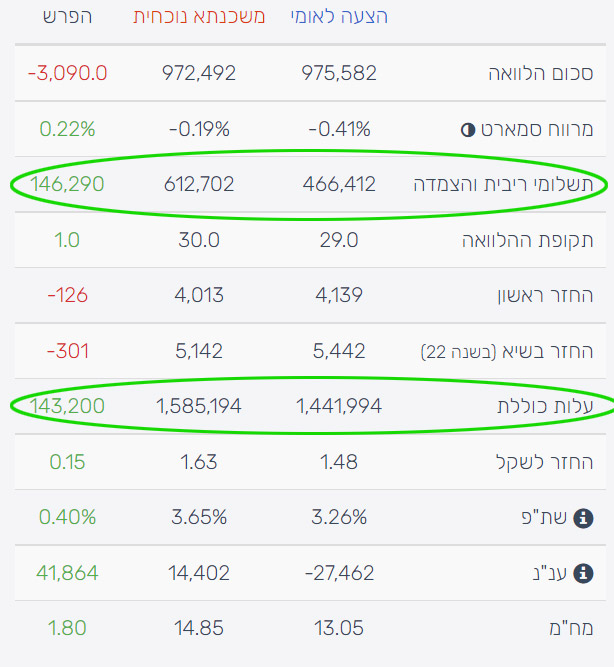

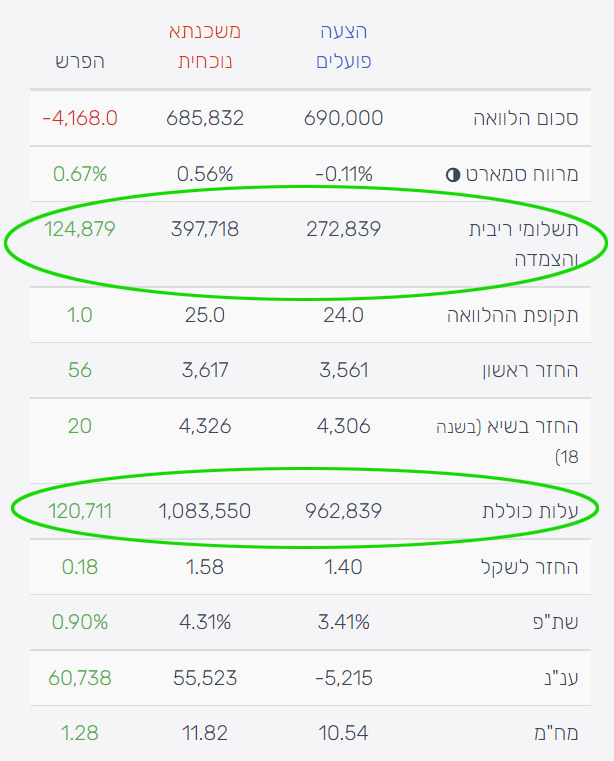

משפחת אורלנסקי

חיסכון של 122 אלף ש"ח

משפחת רון

חיסכון של 143 אלף ש"ח

משפחת אהרונוביץ'

חיסכון של 120 אלף ש"ח

רוצים לשמוע כמה אוכל לחסוך לכם?

כתבו לי ואשמח לענות!

תהליך קל ופשוט !

מינימום התעסקות שלכם, מקסימום מאמץ שלי >>

משכנתא חסכונית עבורכם!

פגישת ייעוץ

פגישת ייעוץ מקוונת / פרונטלית ללא כל עלות או התחייבות ובה אלמד מהם הצרכים שלכם, ומה אני יכולה לעשות עבורכם.

אישור עקרוני

החלטתם שאתם רוצים להסתייע בי? נהדר! אני אאסוף מכם את כל המסמכים הנדרשים. לאחר האיסוף אני אפנה לקבלת אישור עקרוני מהבנק.

גיבוש הצעה

אני אגבש מספר הצעות תחרותיות, אנהל מכרז ריביות, אבנה את התמהיל האטרקטיבי ביותר בכל הצעה ולבסוף אמליץ לכם על ההצעה המועדפת.

חתימה

אלווה אתכם לחתימ על המשכנתא, כולל הסדרת כלל הטיפולים הנלווים, גון ביטוחים וכיו"ב.

קבלת משכנתא

מזל טוב! המשכנתא שלכם.

כמובן שלכל אור הדרך וגם אחרי לקיחת המשכנתא, אני זמינה לפתרון כל בעיה שצצה וכל עיצה שצריך.

קצת עליי

נעים להכיר,

שמי שני יוסף ואני יועצת משכנתאות מומחית בעלת ניסיון של שנים רבות בייעוץ משכנתאות במסגרת אחת החברות המובילות בתחום וכן באופן פרטי.

ניסיוני הרב כולל טיפול שוטף בפרוייקטים גלובלים רחבי היקף, כגון פרוייקטים של חבר (מדובר על פרוייקטים עם כמות של מאות לקוחות (400-500).) וכן טיפול באלפי תיקי לקוחות פרטיים.

בסיס הידע שלי נשען על לימודי תואר במנהל עסקים ומימון ושוק ההון, בנוסף ללימודי ייעוץ משכנתאות ייעודיים של בית הספר המוביל בתחום – פוקוס.

הניסיון העשיר שלי בטיפול באלפי תיקי משכנתאות, וההיכרות האינטימית עם הגופים השונים בבנקים למשכנתאות, מאפשרים לי לתת לכם את הצעות המשכנתא המשתלמות ביותר עבורכם.

השירות שלי ניתן באופן אישי ושוטף ומשלב טיפול בכל האספקטים.

רוצים לדעת עוד? דברו איתי וביחד נחשוב מהן האפשרויות העומדות בפניכם.

גאה בכל לקוח מרוצה!

רוצים לשמוע פרטים?

מהם התנאים הטובים ביותר

שתוכלו לקבל מהבנקים השונים?

כתבו לי ואשמח לענות!

שני יוסף - יועצת משכנתאות

- יצחק רבין 6, קריית אונו

- 050-5961105

- shani@sy-m.co.il

מי אני

שמי שני יוסף ואני יועצת משכנתאות מומחית!

עם ניסיון של אלפי לקוחות מרוצים והיכרות אישית ומעמיקה עם כלל הגורמים במערכת הבנקאית, אני אוכל להשיג גם לכם את המשכנתא המשתלמת ביותר עבורכם.

כל הזכויות שמורות לשני יוסף – ייעוץ משכנתאות